{kind=link}

Comme si les tractations générales sur le Brexit n’avaient pas déjà assez duré, il aura fallu plus de 5 mois supplémentaires au Royaume-Uni et à l’Union Européenne pour conclure un accord sur les niveaux de TAC 2021 des stocks conjointement gérés et leurs conditions annexes ! S’agissant d’une grande première, de nombreux points de méthode susceptibles de perdurer pour les prochaines années ont considérablement ralenti les échanges de vues déjà retardés en raison de la signature tardive de l’Accord de Commerce et de Commercialisation le 24 décembre 2020.

La recherche de convergences avec les Britanniques a été très tôt érigée en priorité politique et, outre le niveau du TAC, deux sujets particuliers ont principalement fait l’objet d’un achoppement : les mesures techniques, en particulier celles applicables en mer Celtique, et la méthode utilisée pour procéder aux déductions de quotas en lien avec l’obligation de débarquement. Ces deux sujets, parmi d’autres, feront l’objet de travaux spécifiques au sein du Comité Spécialisé UE-RU, dont les travaux devraient démarrer en juillet.

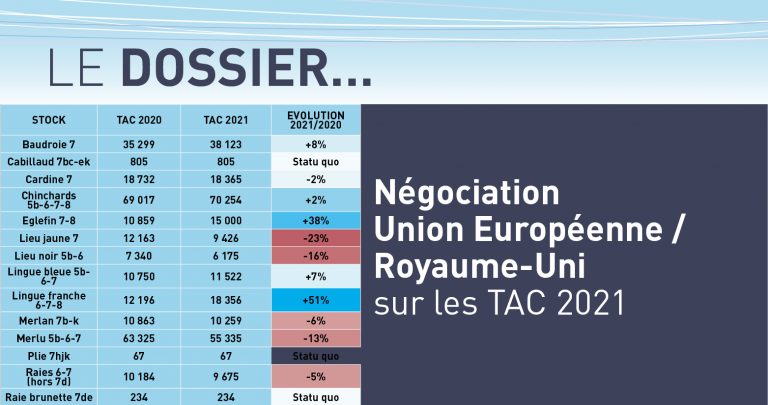

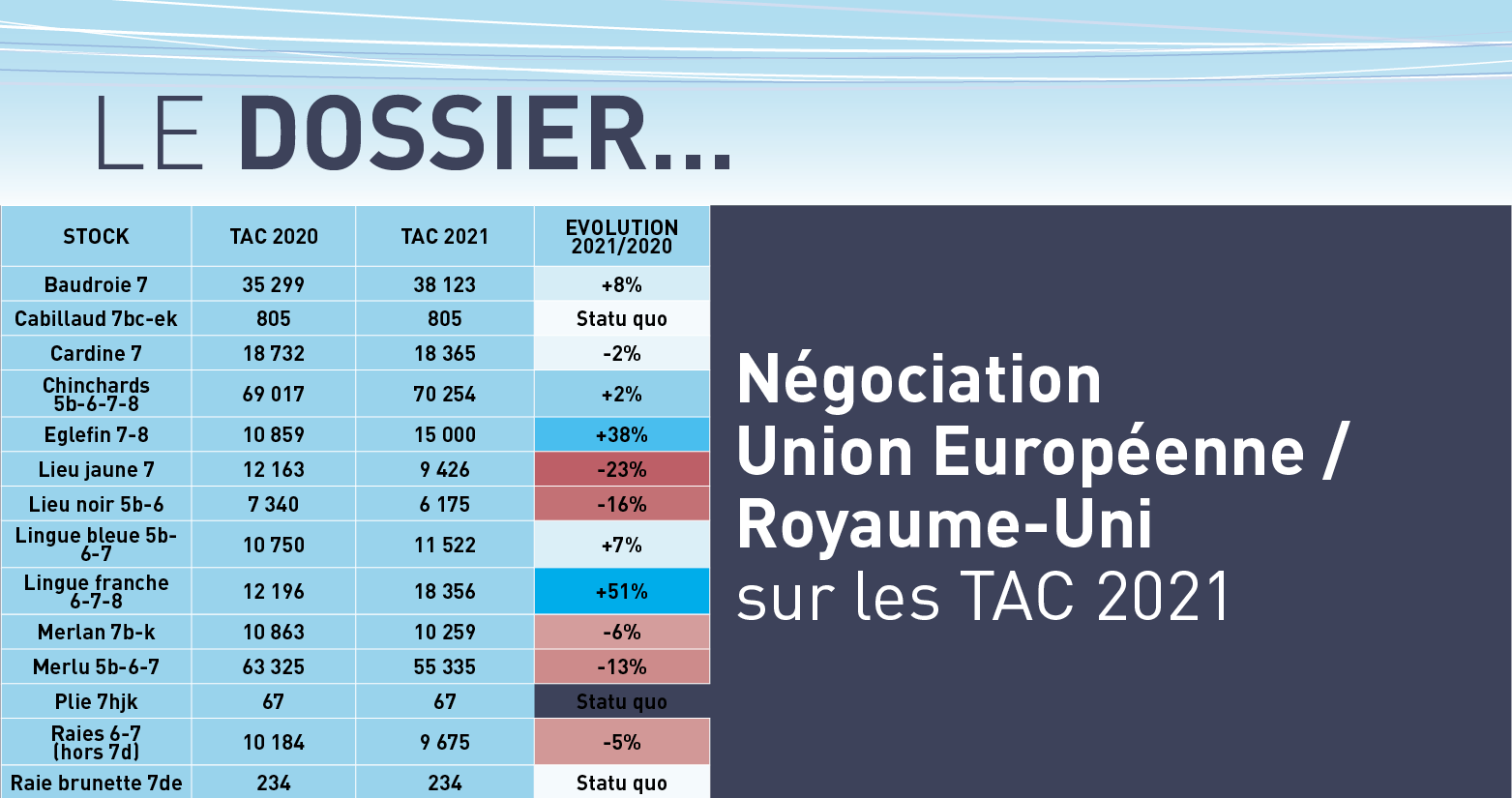

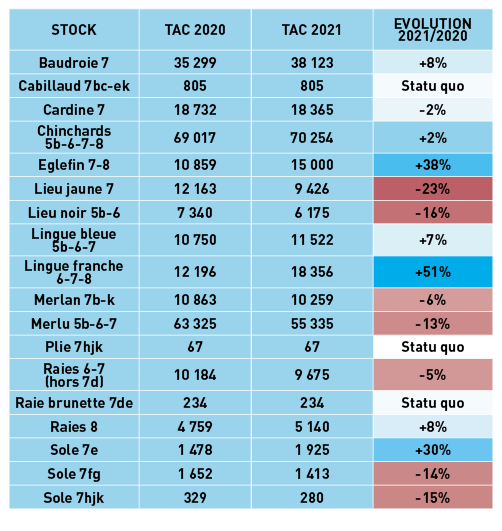

Pour le reste, les résultats chiffrés amènent comme d’habitude leur lot de bonnes et de mauvaises nouvelles (voir tableau ci-contre). Plusieurs évolutions de TAC sont à mettre en lien direct avec les avis émis par les scientifiques (baudroies VII – VIII :+ 8%, cardine VII-VII : -2%), à la manière des traditionnelles négociations que nous connaissions dans le cadre des Conseils des Ministres de fin d’année. Toutefois, la fixation de certains TAC a fait l’objet de négociations plus politiques, à l’instar du TAC pour les raies VI-VII, pour lequel la méthode de gestion des différentes espèces au sein d’un même TAC a fait l’objet de divergences et a abouti à une baisse de 5%, malgré plusieurs avis scientifiques positifs.

Ces différentes évolutions viendront se cumuler avec les nouvelles rétrocessions actées au profit du Royaume-Uni. Le TAC de raies VI-VII pour l’UE à 27 correspondra ainsi en définitive à une baisse de 9%. Pour certains stocks (chinchards ouest, flétan noir IV-VI), nos possibilités de baisse seront majorées du fait de l’absence d’accord avec les Iles Féroé, et de la diminution des cessions traditionnellement réalisées vers la Norvège.

S’agissant d’une négociation conduite pour le compte de l’Union Européenne auprès d’un pays tiers, c’est la Commission Européenne qui était en charge de la négociation avec le Royaume-Uni, sur la base d’un mandat défini par le Conseil des Ministres. Alors que les positions de la Commission se durcissent et se verdissent année après année, ce changement de méthode ne manquait pas de nous inquiéter. Malgré de fréquents et réguliers points d’informations de la DPMA, nos nombreuses craintes n’ont pas été dissipées, et force est de constater que l’influence de notre ministre pour la défense de nos intérêts, comme celle des autres Etats membres, a diminué.

Même si l’obtention de cet accord contribue à diminuer nos incertitudes sur les possibilités de pêche dont nous disposerons en 2021, en permettant enfin le démarrage des travaux portant sur la répartition effective et définitive au sein de l’UE à 27, des points d’inquiétudes demeurent. En amont de la répartition entre États membres, les déductions de quotas souhaitées par la Commission en lien avec l’obligation de débarquement pourraient avoir des conséquences significatives. De même, il est certain que des discussions politiques poussées auront lieu pour organiser le partage, notamment à l’initiative de l’Irlande.

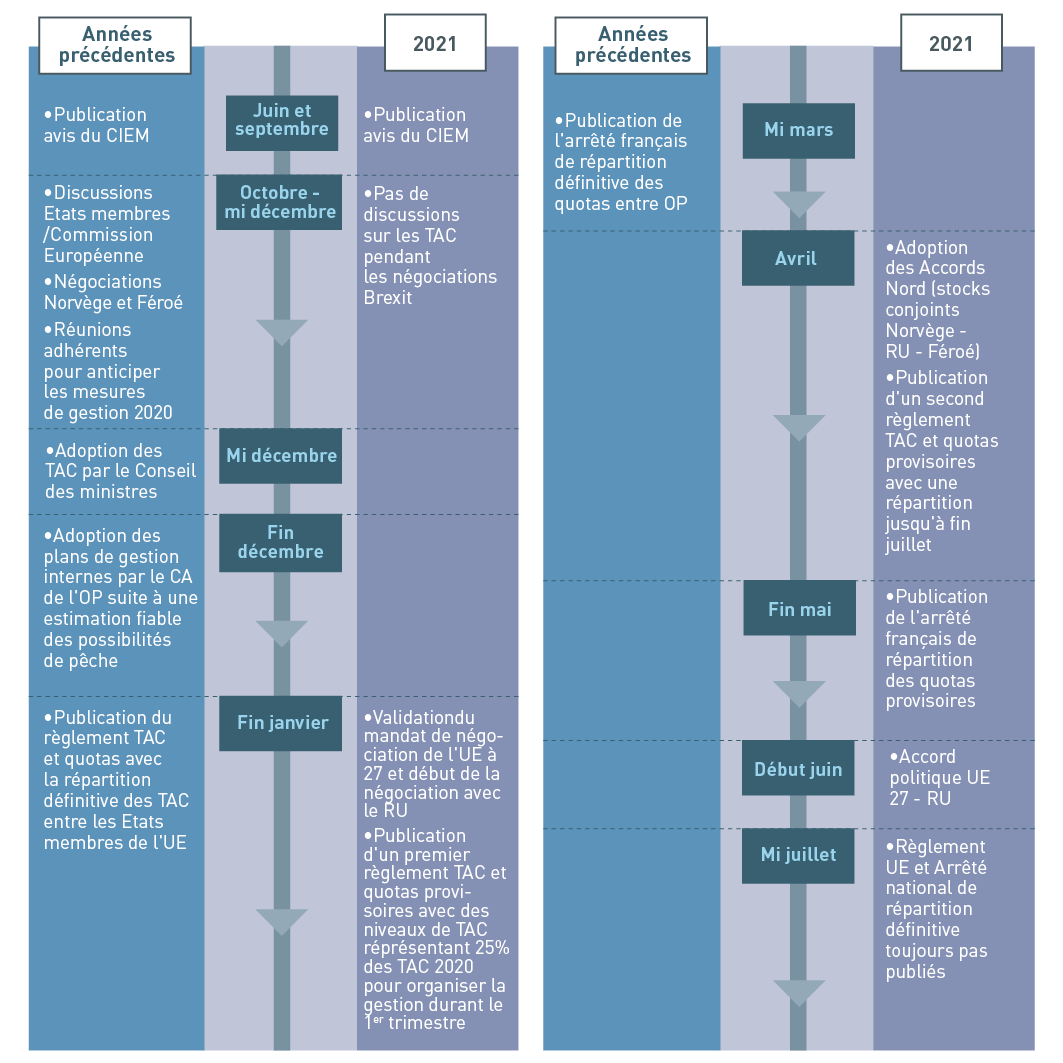

De manière évidente, cette première année de négociation des niveaux de quotas avec les Britanniques aura perturbé le fonctionnement classique de notre gestion des sous-quotas, en créant de nombreux retards et incertitudes, qui auront en plus impacté la réalisation des échanges de quotas entre OP (voir frise ci-dessous). Au-delà des décalages de calendrier, c’est l’ensemble des paramètres qui sous-tendent les fixations, répartitions et gestions des possibilités de pêche qui auront été modifiés cette année. Cette période marquée d’incertitudes aura évidemment aussi freiné les traditionnels échanges de quotas que nous réalisons. Nous ne sommes malheureusement pas encore à l’abri de mauvaises surprises dans le cadre de la répartition européenne de ces possibilités de pêche.

Alors que nous entamons le second semestre, nous ne sommes donc aujourd’hui toujours pas en mesure d’apprécier finement ce que seront nos possibilités de pêche définitives pour 2021.

A l’évidence, les décideurs européens ont privilégié la recherche d’un accord avec les Britanniques quitte à impacter les conditions d’activités des pêcheurs au printemps. Seul le temps pourra dire si cette stratégie a été payante… Pour 2022 et les années suivantes, il est à espérer que les décisions politiques seront accélérées dans le temps, avec un démarrage de la négociation qui interviendra plus tôt dans l’année, couplé au vraisemblable maintien d’accords méthodologiques trouvés cette année.