Dans un contexte particulier à plus d’un titre (premiers effets du PAI, inflation, crise de la demande, prix du gazole record…), il nous semble intéressant de vous présenter l’analyse des ventes de nos adhérents en 2023 (janvier à Août) par comparaison aux années précédentes (les années 2019 et 2022 ont été prises en référence en raison de la particularité des années 2020 et 2021 du fait du contexte « covid »).

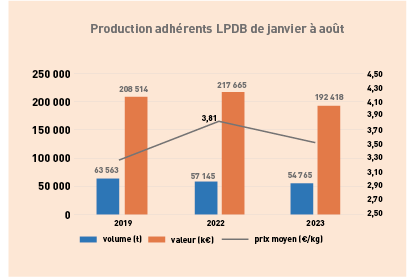

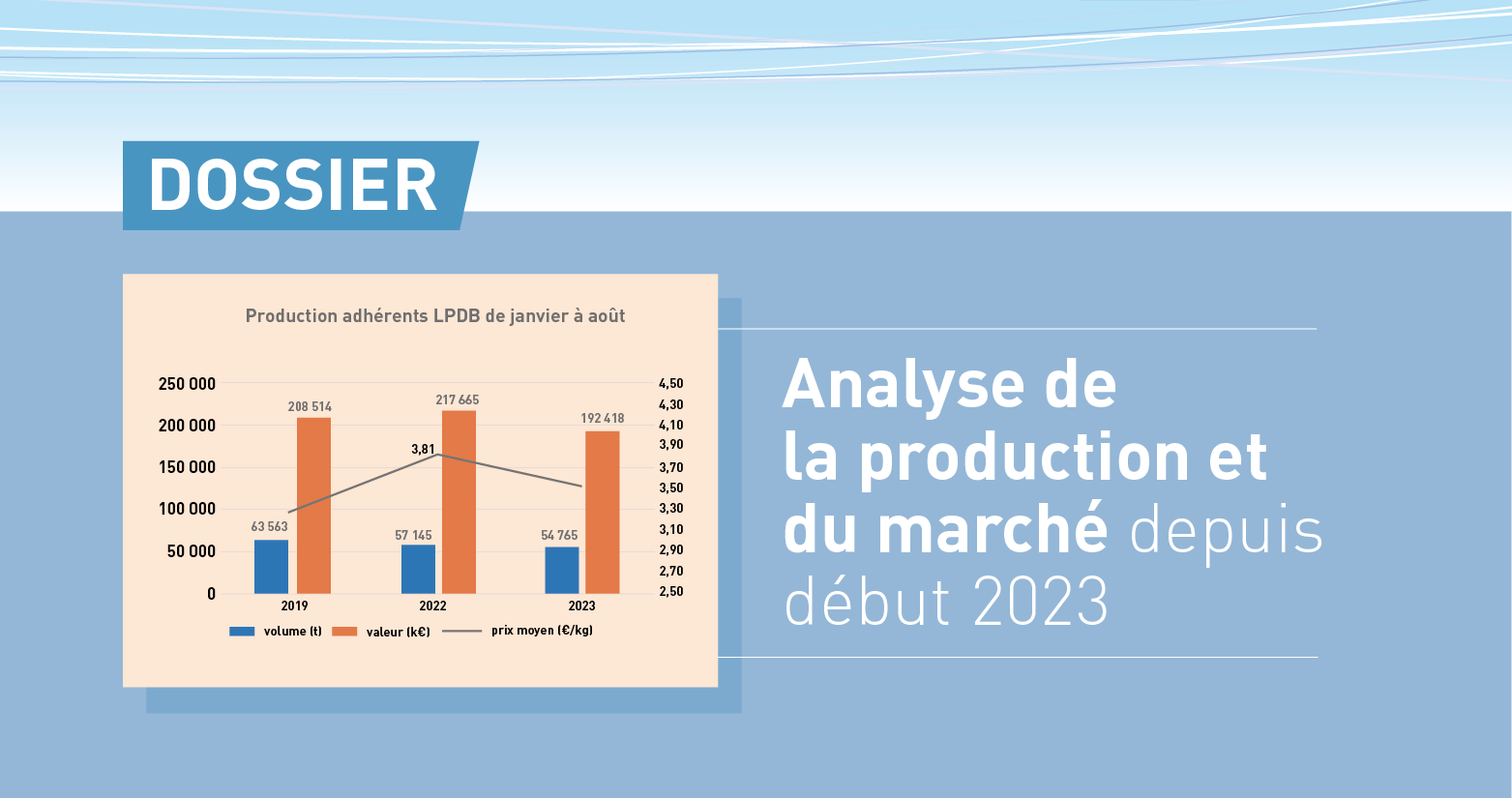

En termes de volumes, la production a sensiblement diminué sur les 8 premiers mois de l’année 2023 par rapport à 2019. C’était déjà le cas dans une moindre mesure en 2022 mais la baisse des volumes avait alors été compensée par une hausse

du prix moyen de vente qui aboutissait au final à une augmentation du chiffre d’affaires global. Cette compensation n’est plus d’actualité en 2023 avec un prix moyen en baisse par rapport à 2022 (mais qui reste supérieur à celui de 2019). A noter que le prix moyen global ne dépend pas uniquement de la tendance du marché mais aussi de la composition des captures en termes d’espèces.

Malgré la baisse des volumes globaux, les achats OP sont en augmentation en 2023 par rapport à 2022 (+23% en volume et +15% en valeur). Les espèces particulièrement concernées par cette hausse sont les espèces de requins (émissole, aiguillat, hâ…),l’araignée, la lotte et le congre. A l’inverse, les achats OP sont en baisse pour les raies et la cardine.

Plusieurs facteurs peuvent expliquer ces tendances observées :

| Baisse des volumes | Baisse du prix moyen / hausse des achats OP |

|

|

Zoom sur deux espèces

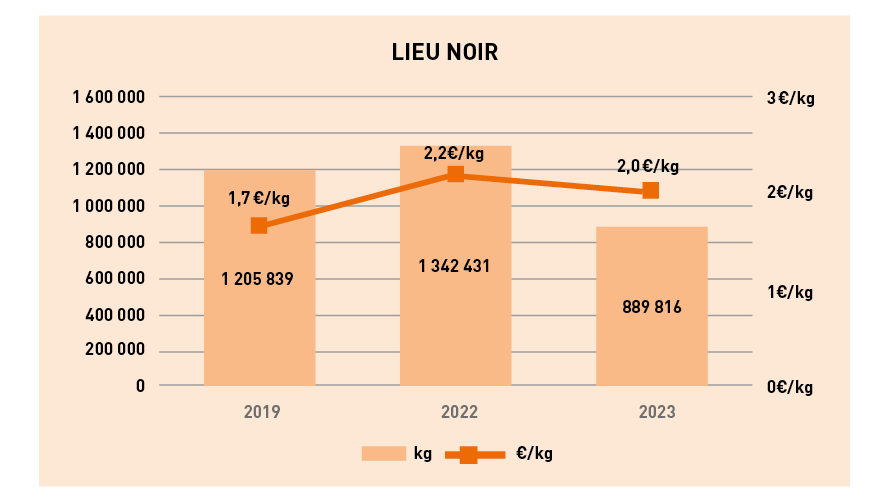

- Le lieu noir

Magré une baisse significative des volumes en 2023 par rapport à 2022 (-34%) en lien avec la sortie au PAI de plusieurs gros faiseurs, le prix moyen est lui aussi en baisse (-10%). Ainsi, l’effet positif escompté pour les navires restants n’est pas observé en raison d’une baisse de la demande.

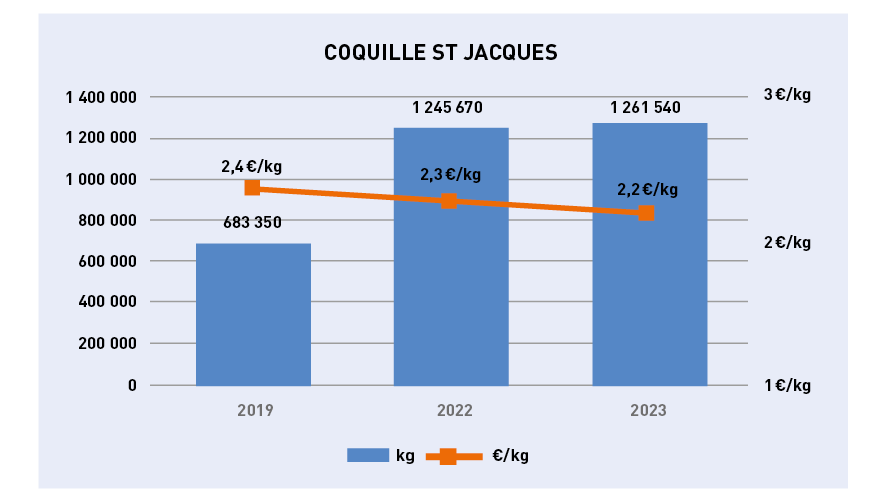

- La coquille Saint-Jacques

{kind=link}

Grâce à une gestion exemplaire de la ressources, les gisements de coquille St-Jacques de Manche-ouest n’ont jamais été aussi abondants et on pourrait espérer des débarquements en hausse. Malheureusement, on ne peut pas en dire autant de la demande (-30% depuis fin 2022) dans un contexte de baisse des achats alimentaires et notamment en produits de la mer. Alors que les transformateurs ont constitué des stocks records, pas tous écoulés, au cours de la campagne 2022-2023, les possibilités de pêche 2023-2024 risquent d’être contraintes par le marché plus que par la ressource.