{kind=link}

L’envoi de cette lettre d’information est l’occasion de transmettre à chacun de nos adhérents ses statistiques personnelles de vente (tonnage, valeur et prix moyen par espèce) de l’année 2021 comparées à celles de l’année 2020. Il nous semblait intéressant de coupler ces données individuelles à une analyse plus globale à l’échelle de l’ensemble des adhérents de l’OP et en regardant un peu plus loin en arrière (jusqu’en 2015) les deux années passées ayant été particulières (crises covid et Brexit).

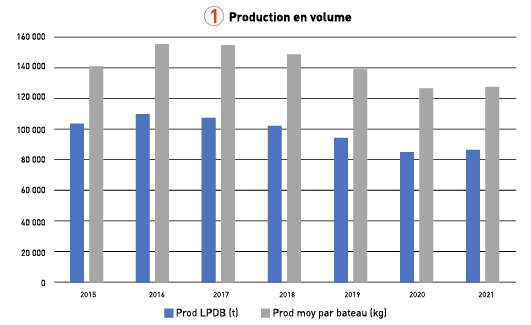

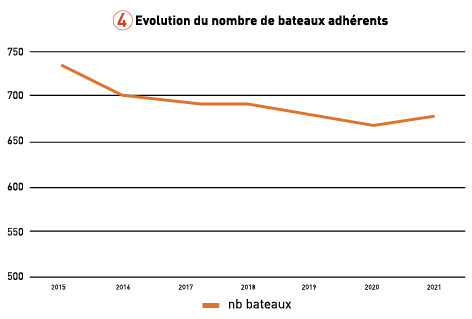

Les volumes débarqués en 2021 (86 314t) sont légèrement supérieurs à ceux de 2020 (84 315t) mais restent en deçà de la moyenne 2015-2019 (103 083t). Cette diminution des tonnages globaux (en bleu) peut en partie s’expliquer par la baisse du nombre de bateaux adhérents (graphique 4) mais pas uniquement puisque la production moyenne par bateau (en gris) a également diminué (de 147t sur 2015-2019 à 127t sur 2020-2021).

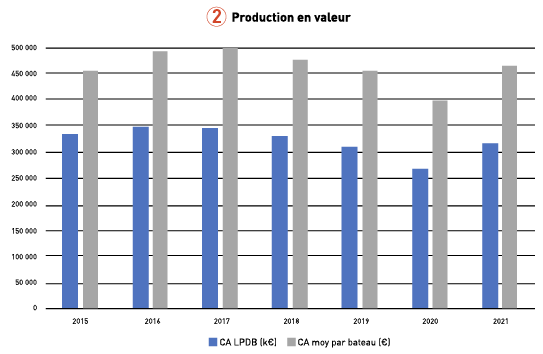

Le chiffre d’affaires total des adhérents LPDB 2021 (316 M€) est en revanche remonté par rapport à 2020 (267 M€). Le CA moyen par bateau 2021 est équivalent à celui de la période 2015-2020 (465-475 k€) alors qu’il était descendu à 400 k€ en 2020.

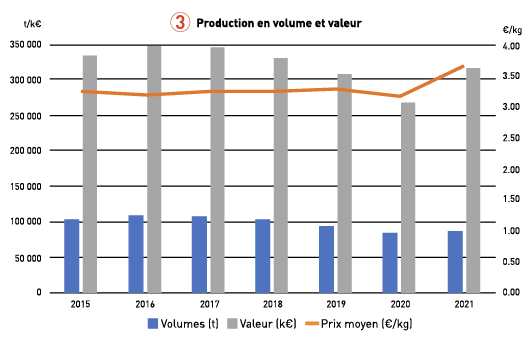

Ceci s’explique par un prix moyen au kg 2021 (3,66 €/kg) bien meilleur que les années précédentes (3,23 €/kg sur 2015-2019 et 3,17 €/kg en 2020) (graphique 3).

Parmi les espèces dont les débarquements sont en nette hausse en 2021 par rapport aux années précédentes, on retrouve bien sûr les poulpes et élédones dont la prolifération a été très médiatisée depuis plusieurs mois mais reste toujours inexpliquée. Nous pouvons également citer les langoustes rouge et rose dont les mesures de reconstitution ont porté leurs fruits ; les raies lisse, bouclée, circulaire et brunette ; plusieurs sparidés comme la dorade royale, le pageot, le pagre, le sar ; ou encore le chinchard à queue jaune.

A l’inverse, les débarquements de plusieurs espèces sont en forte baisse en 2021 par rapport à 2020 et/ou par rapport à la période 2015-2019. Pour certaines, c’est la disponibilité en quota qui fait défaut : maquereau, cabillaud, dorade rose, chinchard commun, plie… Pour d’autres, cela s’explique par une baisse des rendements ou des changements de pratiques : anchois, merlu, sabre noir, rouget barbet, tourteau, araignée, crevette bouquet, grenadier de roche…

En termes de valorisation, les hausses de prix moyen les plus importantes sont souvent corrélées avec des baisses de volumes qu’elles ne compensent pas : sabre noir, cabillaud, rouget barbet, tourteau, maquereau, dorade rose, chinchard commun, plie, thon obèse. Pour le lieu jaune et la dorade grise, la hausse du prix moyen compense tout juste la baisse des volumes. A l’inverse, certaines espèces bénéficient d’un prix moyen en hausse associé à des volumes en hausse eux aussi : poulpes et élédones, homard, thon rouge.

L’analyse peut également être faite à l’échelle des différents métiers représentés au sein de l’OP.

- Bolincheurs : après deux années de baisse en 2019-2020, le prix moyen 2021 revient à 0,85€/kg mais cela ne compense pas la baisse des volumes observée depuis 2018.

- Caseyeurs : les tonnages 2021 sont en légère baisse par rapport à 2020 mais le prix moyen est nettement meilleur ce qui explique un CA global en légère hausse.

- Chalutiers côtiers du golfe de Gascogne : les débarquements sont en hausse en 2021 et le prix moyen aussi (meilleure année depuis 2015 à 6,59€/kg) ce qui conduit à une augmentation de 20% du CA global de cette flottille.

- Chalutiers hauturiers : après une année d’apports particulièrement faibles en 2020 du fait de l’arrêt des bateaux pendant le premier confinement, les tonnages sont en augmentation en 2021 pour la première fois depuis 2015 mais sans revenir pour autant au niveau de 2019. Le prix moyen est également meilleur en 2021 qu’en 2020 et équivalent à celui de 2019.

- Chalutiers pélagiques et senneurs danois : les tonnages sont en baisse continue depuis 2016 avec une accélération en 2021 mais celle-ci est compensée par une forte hausse du prix moyen.

- Dragueurs de Manche : volumes et prix moyen en hausse conduisent à une augmentation significative du CA global (+23% par rapport à 2020).

- Fileyeurs et palangriers hauturiers : l’année 2021 est similaire à l’année 2020 que ce soit en volume ou en valeur.

- Métiers « dormants » côtiers (fileyeurs du golfe de Gascogne, de Manche, ligneurs côtiers et polyvalents) : des tonnages 2021 en légère hausse par rapport à 2020, équivalents à ceux de 2019 et plutôt inférieurs aux années précédentes mais un prix moyen « record » qui fait de l’année 2021 la meilleure en valeur.

Ces données globales peuvent bien sûr cacher des situations individuelles bien différentes. De plus, les données de ventes ne peuvent pas à elles seules définir l’état de santé économique des entreprises de pêche. D’autres paramètres entrent en jeu à commencer par le prix du gasoil et des matériaux qui atteignent dans le secteur de la pêche, comme dans d’autres, des niveaux records à même de remettre en cause la viabilité de différents armements !